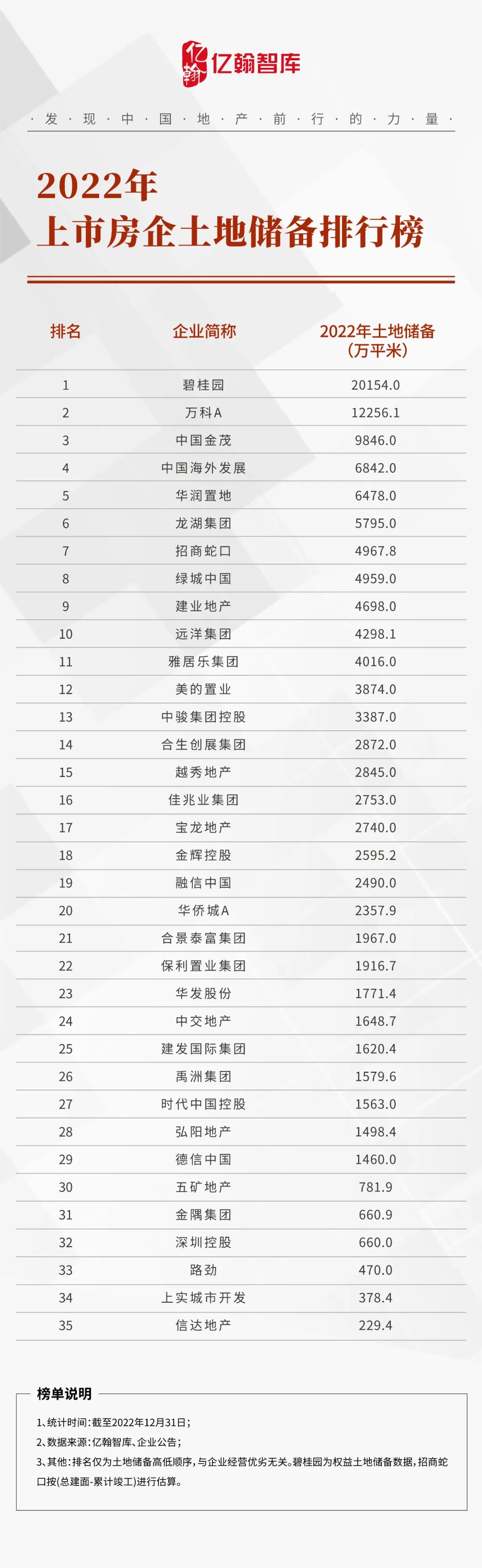

2022年上市房企土地储备TOP35研究报告

-

2021年7月开始,新房市场和土地市场行情同步应声而下,企业预期负向,信用缺失,拿地热情减退,央企、国企和少数民企保持拿地参与之外,其他多数企业则选择退出土地市场。从典型企业投资拿地情况来看,主要有几个特征:

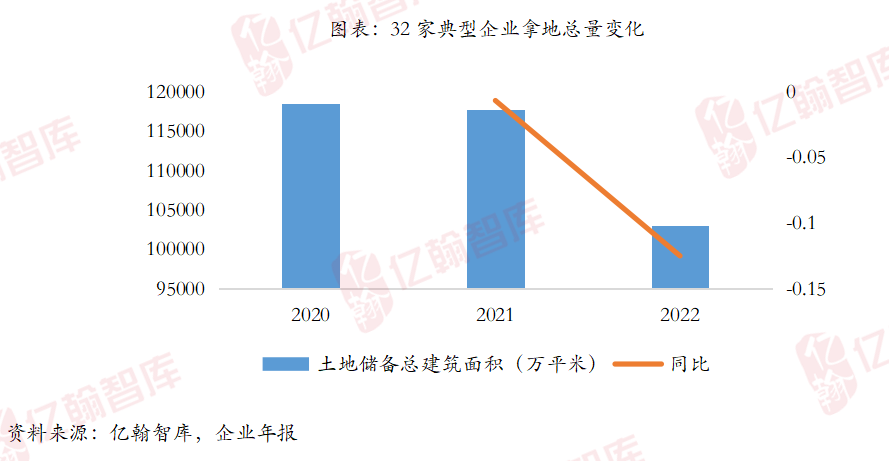

其一、拿地总量萎缩,多民企颗粒未收。横向比较,央国企拿地积极性更高,参与度更高,但纵向来看,企业拿地量仍在萎缩,多数民营房企颗粒未进,包括万科A、中国海外发展、招商蛇口、华润置地在内的32家典型房企年末土地储备总建筑面积为10.3亿平米,同比减少12%。

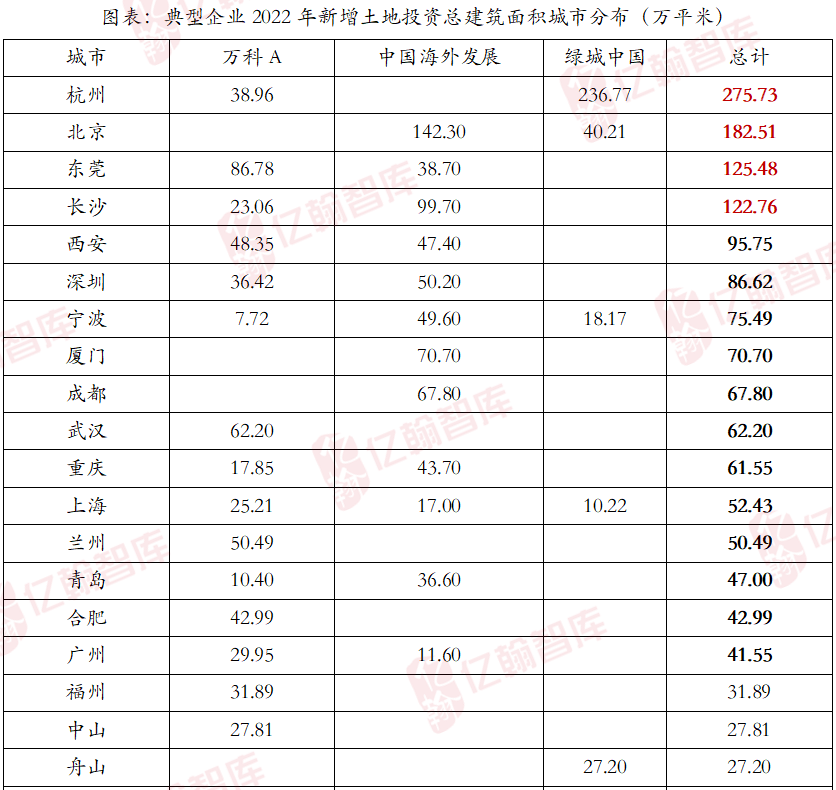

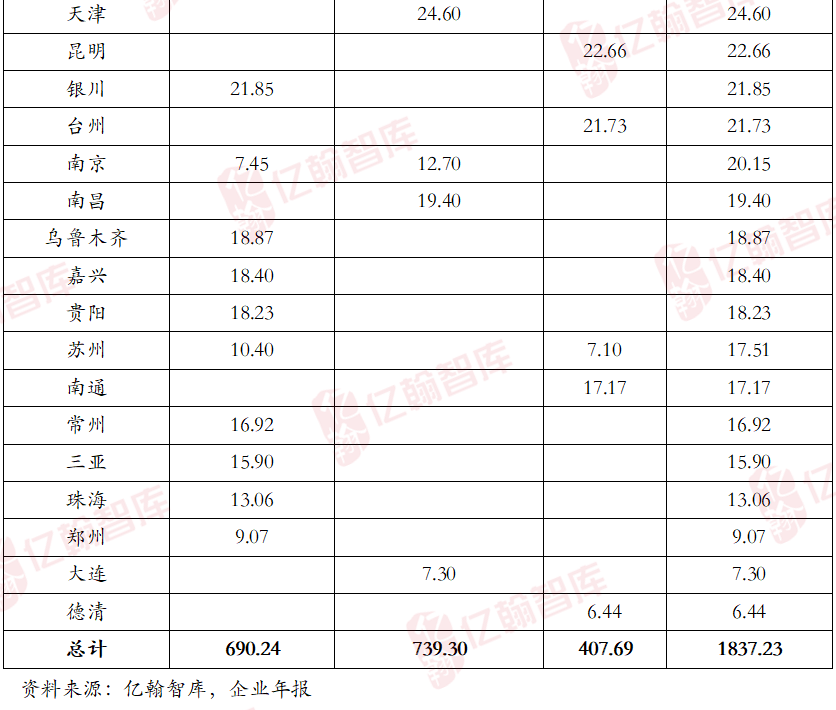

其二、聚焦核心,做城市升级。企业当前在城市端有截然不同的策略选择,一是前期在低能城市拿了一定量的土地,如今市场整体需求萎靡,低能级城市的需求支撑更弱,处于去化库存的阶段,后续再布局的可能性较低;二是投资拿地进一步向核心区域聚焦,优选更好的城市,需求支撑力更强的板块,寻求确定性更高的地块,做城市升级,优化库存。归结起来就是长三角的上海、杭州、苏州、合肥、宁波、南京、无锡等城市,大湾区的深圳、广州、佛山、东莞;环渤海的 *** 、青岛、济南等;还有其他区域的厦门、成都、重庆、西安、武汉、长沙、大连等。

其三、项目股权梳理,防控风险。项目合作是行业的常态化操作,但由于企业的频繁出险,合作风险也在增加,为了有效控制风险,企业这两年都在做的一个工作就是梳理项目的股权,能退出则退出,能买进则买进,一方面,能够尽可能减少合作方的风险波及;另一方面,也能达到优化布局的目的,将资源更好的集中在核心区域,使资源和资金的效率更大化,基础条件不佳的区域则逐步退出,减少资源的沉淀和浪费。

其实,从行业整体来看,并购行为也并没有大范围出现,但是优质房企的项目并购仍比较常见,特别是一些仍有资金优势的央企国企,像中国海外发展收购合作项目中雅居乐集团的项目股权,2023年3月29日,华润置地也完成了对华夏幸福旗下4家公司股权及债权,总价124亿元。

我们认为,企业对于项目的并购也是在进行洗牌,重塑核心城市的竞争格局,在城市深耕的企业将越来越占据领导地位,集中度的提升也是比较确定的事件。

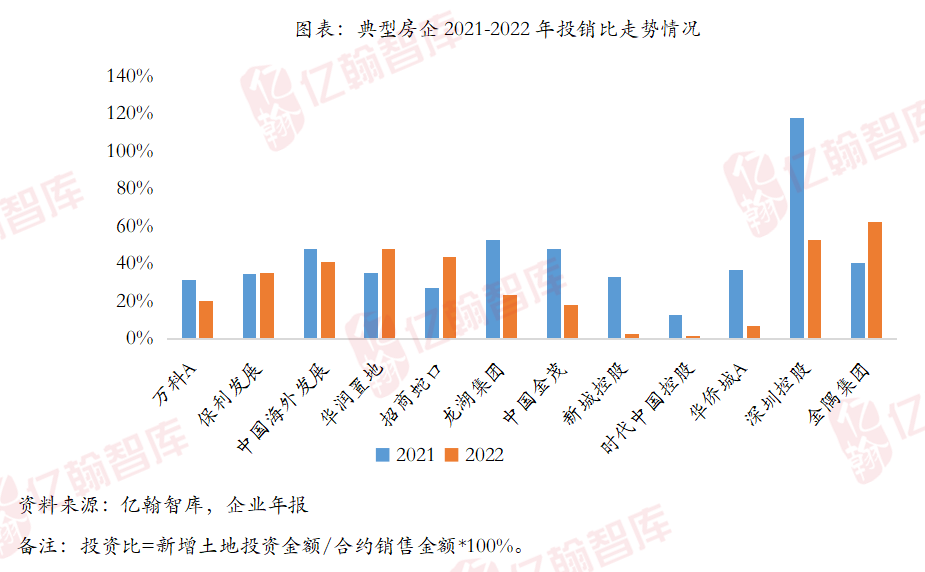

其四、拿地量控制更严格,投销比控制在40%以内。2022年企业投资拿地已不再以量取胜,而是将拿地总量控制在一定水平,从投资力度的量化指标来看,少个别企业外,其他企业的投销比均控制在40%以内,央企、国企相对更高,多数民企为个位数或零。

这是客观原因造就,一方面,市场行情迟迟未有恢复迹象,预期仍没有明显转向,也没有太高的意愿去投资拿地;另一方面,资金的约束让企业无能力去做投资的安排,陷入被动降杠杆的境地。企业的投资安排就可能产生一个结果,货值供给的断层,不排除企业和城市结构性供给不足的问题,这也预示着未来行业格局的变动,央企国企势必会占据更高的市场份额,民企所占份额降低,销售业绩萎缩将持续。

企业投资拿地是企业业绩和行业格局的前瞻指标,我们可以通过观察企业的投资规划区窥探行业格局的未来演变:

其一、央国企“稳即可进”,或将抢占更高份额。央国企的资源和资金优势预示着未来更确定性的资源聚集,在土地市场上更强的竞争力,也就决定了未来行业份额的归属,这轮行情中,民企遭遇挫折更显著,这种略带定向选择的竞争机制决定了行业格局的演变,民企规模萎缩的情况下,央企国企可以顺利演绎“不退则是进”,所占的市场份额也将相应提升。

其二、民企份额萎缩,稳健型民企或仍有一席之地。2021年下半年,房企频繁出险以来,民企业绩萎缩迹象已经明显,2022年同样是普遍缩量,再加上近两年投资极尽克制,供给的断层或是将要面临的挑战,而这也就决定了企业很难在量上有所突破,持续的缩量是比较确定性的,整体所占的份额也必然是萎缩的。

所以我们可以看到,在年度报告或者年度业绩发布会上,鲜有民营企业再公布年度业绩目标,少数民营企业的年度业绩相较于2021年的业绩也是有了极高的跌幅。无论是主观意愿上,还是客观条件约束上,民营企业以往的规模热情都不太可能再回归。目前尚且稳健的民营企业,只要保持现有的发展步伐和节奏,伴随行业的回暖,其抗风险的能力也将有所增强,并能在庞大的市场中占据一席之地,而一些尚未脱离险境,自救毫无成效的企业,未来发展前景仍是未知之数。

推荐阅读

文章标签:

版权声明: 本文除特别说明外均由 美酒酒庄 原创

本文链接: http://www.meijiu88.com/post/6787.html,尊重共享,欢迎转载,请自觉添加本文链接,谢谢!

分享本文: